Was ist die EU-Taxonomie?

Die Taxonomie-Verordnung (VO (EU) 2020/852 vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen) ist ein zentraler Baustein des EU-Aktionsplans für ein Sustainable Finance (nachhaltiges Finanzwesen), mit der ein Klassifikationssystem für nachhaltige Wirtschaftstätigkeiten eingeführt wurde.

Mit Sustainable Finance schafft die Europäische Kommission einen rechtlichen Rahmen, der die sogenannten „ESG“-Faktoren in den Mittelpunkt des Finanzsystems stellt. Um die Klima- und Energieziele der EU zu erreichen, ist es das Ziel der EU, durch die Taxonomie-Verordnung, Investitionen in nachhaltige Projekte und Aktivitäten zu lenken. Um dabei Greenwashing zu vermeiden, definiert die Taxonomie-VO, wann eine Tätigkeit „nachhaltig“ ist. Die Taxonomie-VO ist daher das gemeinsame Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten.

Gemäß der Taxonomie-VO sind nur jene Wirtschaftstätigkeiten nachhaltig bzw. „grün“, die einen wesentlichen Beitrag zur Erreichung der Umweltziele leisten. Gleichzeitig dürfen sie andere Umweltziele nicht erheblich beeinträchtigen.

Ziele der EU-Taxonomie-Verordnung

Bewertungsmaßstab

Den Bewertungsmaßstab stellen die folgenden sechs Umweltziele dar:

Kriterien

Eine Aktivität gilt als EU-Taxonomie-konform (und wird somit als nachhaltig eingestuft), wenn sie die folgenden 4 Kriterien erfüllt:

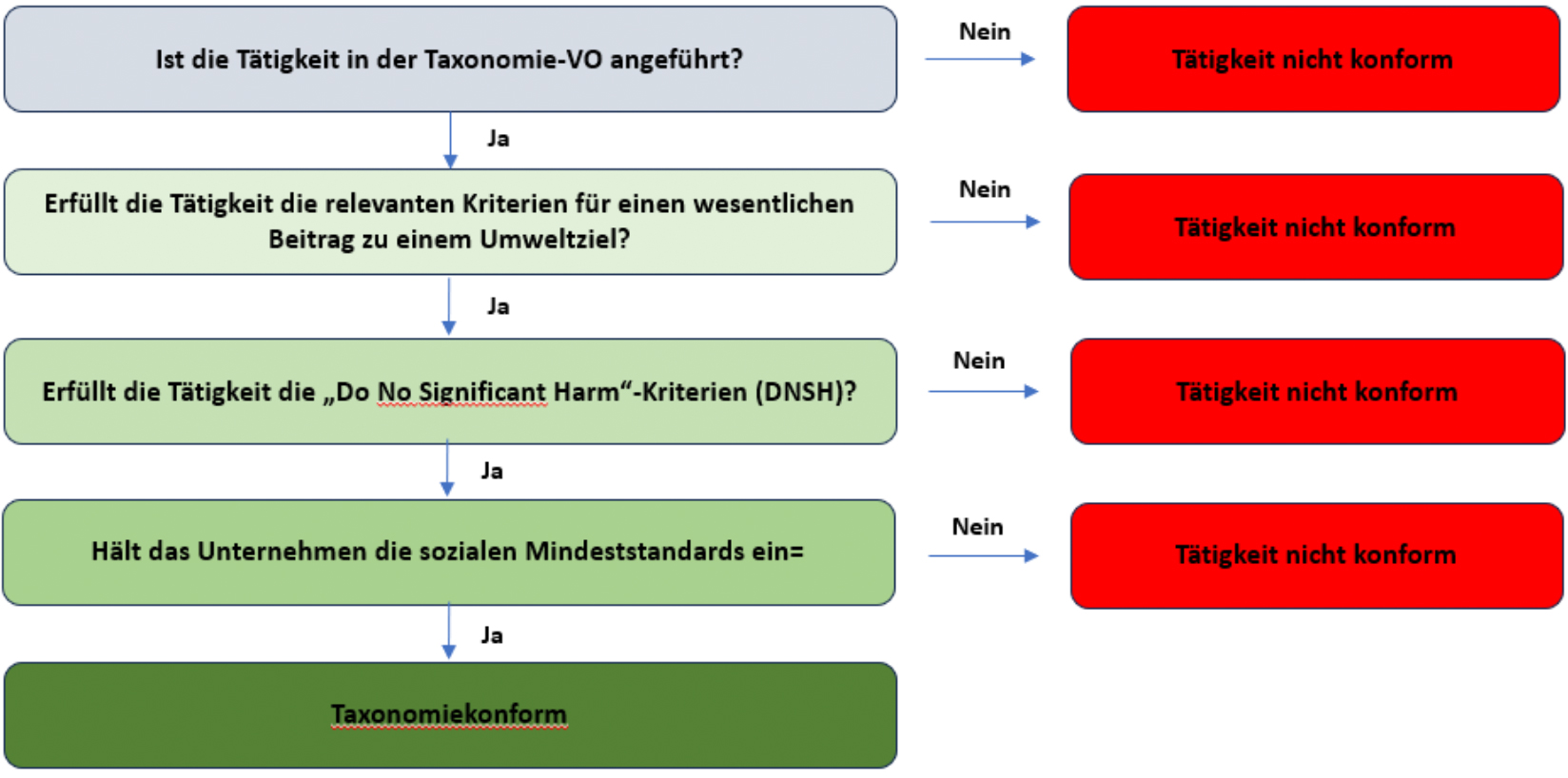

Ablauf der Kriterienprüfung

Schematischer Ablauf der Kriterienprüfung gemäß EU-Taxonomie-Verordnung.

In delegierten Rechtsakten zur Taxonomie-VO sind die Wirtschaftstätigkeiten angeführt, welche jeweils einen Beitrag zu einem Umweltziel leisten. Dazu werden die technischen Bewertungskriterien aufgelistet, unter deren Einhaltung keine negativen Auswirkungen auf die anderen Ziele erwartet werden. Wird eine Aktivität also in einem delegierten Rechtsakt angeführt, ist sie taxonomiefähig, erfüllt sie die technischen Bewertungskriterien und die sozialen Mindeststandards ist sie taxonomiekonform.

Wer ist von der Taxonomie-VO betroffen?

Prinzipiell sind alle Unternehmen, die einen Nichtfinanziellen Bericht als Teil des Lageberichtes gemäß CSRD veröffentlichen müssen (Details dazu finden Sie auf der Seite CSRD-Reporting) und Finanzmarktteilnehmer, die in bestimmte Finanzprodukte investieren oder diese bewerben, betroffen. Für Unternehmen stellt dies die Verbindung zwischen der EU-Taxonomie und CSRD dar.

Unternehmensbezogene Offenlegung (Artikel 8 Taxonomie-VO)

Um die nichtfinanzielle Berichterstattung in der Praxis zu verbessern und dem gesteigerten Bedarf an Nachhaltigkeitsinformationen gerecht zu werden, hat die Europäische Kommission mit der Corporate Sustainability Reporting Directive (CSRD) im Dezember 2022 eine Überarbeitung der Non-Financial Reporting Directive veröffentlicht.

Die CSRD erweitert den Anwendungsbereich der nichtfinanziellen Berichterstattung auf alle großen sowie alle auf der Börse gelisteten Klein- und Mittelunternehmen. Sie konkretisiert zudem die zu berichtenden Informationen. Mit dem Vorschlag werden auch Wirtschaftsprüfer:innen dazu berechtigt, die Angaben nichtfinanzieller Erklärungen inhaltlich zu prüfen.

Die Europäische Kommission hat die European Financial Reporting and Auditing Group (EFRAG) mit der Erstellung von European Sustainability Reporting Standards (ESRS) beauftragt. Die ESRS spezifizieren, welche Angaben konkret von den Unternehmen, die der CSRD unterliegen, berichtet werden müssen.

Nicht-Finanzunternehmen müssen in ihrem Lagebericht folgendes darstellen:

Produktbezogene Offenlegung (Artikel 5, 6 und 7 Taxonomie-VO)

Finanzmarktteilnehmer haben die Taxonomie bei der Gestaltung ihrer Finanzprodukte anzuwenden. Im Falle von Finanzprodukten, die ökologische oder soziale Merkmale bewerben oder die eine nachhaltige Investition anstreben, sind verpflichtend Angaben zu den Anlagemethoden und zur Verwendung der Taxonomie für diese Produkte erforderlich.

D.h. Finanzmarktteilnehmer sind dazu verpflichtet, Informationen offenzulegen, wie und in welchem Umfang die Kriterien für ökologisch nachhaltige Wirtschaftstätigkeiten herangezogen werden, wenn sie Finanzprodukte als ökologisch nachhaltige Investitionen oder als Investitionen mit ähnlichen Merkmalen anbieten.

Finanzmarktteilnehmer, die in bestimmte Finanzprodukte investieren oder diese bewerben, müssen laut der Offenlegungsverordnung (EU) 2019/2088 (auch Disclosure-Verordnung oder SFDR genannt) Informationen bezüglich Nachhaltigkeitsrisiken, zur Berücksichtigung negativer Auswirkungen sowie zu nachhaltigen Investitionszielen offenlegen.

Ziel der Verordnung ist es, durch harmonisierte Transparenzvorschriften Endanleger besser zu schützen. Ausgenommen sind kleine Anlageberatungsfirmen und Versicherungsvermittler mit weniger als 3 Beschäftigten.

Ziel der Offenlegungs-Verordnung ist es, dass sämtliche Finanzmarktteilnehmer ESG-Faktoren in ihren Beratungsprozess integrieren. Dadurch soll sichergestellt werden, dass (institutionelle) Anleger ESG-Faktoren in ihre Anlageentscheidungen einbeziehen.

Bei Finanzprodukten, die eine nachhaltige Investition anstreben, sind gemäß Art 5 Taxonomie-VO folgende Informationen offenzulegen:

Finanzunternehmen sind zur Offenlegung zusätzlicher Informationen verpflichtet, beispielsweise:

„Finanzmarktteilnehmer“ gemäß Art 2 Nr. 1 Offenlegungs-Verordnung sind folgende:

In den Artikeln 5 bis 7 erweitert die Taxonomie-Verordnung um taxonomiebezogene Aspekte. Sie unterscheidet dabei mit Verweis auf die SFDR drei Produktkategorien. (Die Inhalte und Art der Darstellung werden durch technische Regulierungsstandards der Europäischen Kommission (Delegierte Verordnung (EU) 2022/1288) konkretisiert.))

Unterstützung durch risksafe ESG

Wir unterstützen Sie gerne mit unserer langjährigen Erfahrung mit CO2-Management, Erstellung und Prüfung von Nachhaltigkeitsberichten, Managementsystemen, Legal Compliance und als Umweltgutachter bei der

Unser Angebot

Nutzen Sie unsere Erfahrung – eine höhere Kompetenz werden Sie nicht finden!

Vor allem durch unsere staatliche Zulassung als Umweltgutachter und Ingenieurbüro für Umweltfragen besitzen unsere technischen Beurteilungen einen hohen Anerkennungsgrad. Noch offene Fragen? Nehmen Sie unser ESG Consulting in Anspruch.