Was ist CSRD?

Gemäß der im Dezember 2022 von der EU herausgegebenen EU Corporate Sustainability Reporting Directive (CSRD) müssen große, mittelgroße (>250 Beschäftigte) und börsennotierte Unternehmen >10 Beschäftigte zukünftig jährlich als Teil des Lageberichtes einen „Nichtfinanziellen Bericht“ (oft auch als „Nachhaltigkeitsbericht“ oder „CSR-Bericht“ bezeichnet) erstellen und diesen auch extern überprüfen lassen.

Dadurch wird das europäische Bilanzrecht wesentlich erweitert, sodass es für die von CSRD betroffenen Unternehmen künftig neben der finanziellen Offenlegungspflicht auch eine ESG-Offenlegungspflicht geben wird. In der EU gab es bereits seit dem Jahr 2017 für große Unternehmen aufgrund der Non Financial Reporting Directive (NFRD), welche in Österreich im Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) umgesetzt wurde, die Verpflichtung zur Erstellung eines Nichtfinanziellen Berichtes. Allerdings waren dazu kaum inhaltliche Vorgaben gegeben, sodass die Vergleichbarkeit der offengelegten Informationen kaum vorhanden war. Außerdem war eine externe Prüfpflicht nicht vorgegeben.

Mit dem CSRD-Regime hat die EU nunmehr sehr detaillierte Vorgaben zur Berichterstattung definiert. Gemeinsam mit der neu eingeführten externen Prüfpflicht der Berichte wird es Unternehmen erschwert, in ihren Nachhaltigkeitsberichten „Schönfärberei“ bzw. „Greenwashing“ zu betreiben. Das CSRD-Regime basiert auf der Idee der „Sustainable Finance“. Demnach ist es der Plan der EU, Nachhaltigkeit zu bepreisen und so Anreize für Unternehmen zu schaffen, ihr Verhalten anzupassen. In diesem Zusammenhang ergibt sich die Verbindung zum EU Taxonomie-Regime (EU Taxonomie-Verordnung), das die Kriterien für ein nachhaltiges Wirtschaften der Unternehmen definiert.

Ziel von CSRD und Taxonomie ist es, die Investitionsströme in Richtung Nachhaltigkeit zu lenken und damit unter anderem die Probleme des Klimawandels und der sozialen Ungerechtigkeiten zu lösen. Da von den betroffenen Unternehmen in den CSRD-Berichten die gesamte Wertschöpfungskette abzubilden ist, werden auch nicht CSRD-pflichtige Unternehmen (Lieferanten) indirekt zu nachhaltigerem Verhalten geführt werden.

Wer ist von der CSRD betroffen?

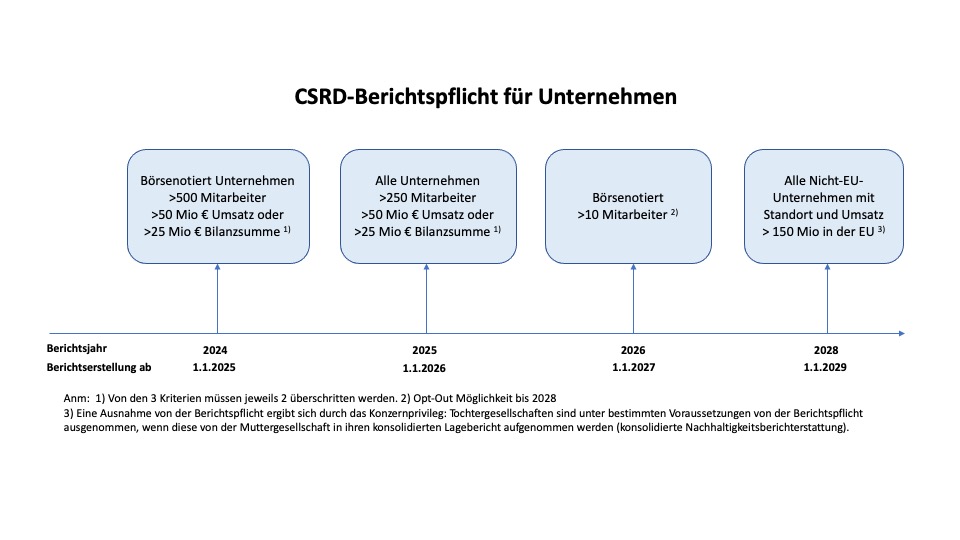

Die Berichtspflicht gemäß CSRD gilt für alle Unternehmen, die zumindest zwei der drei Größenmerkmale erfüllen:

Außerdem sind alle börsennotierten Unternehmen betroffen (und damit auch gewisse KMUs). Für KMUs wird allerdings ein eigener verhältnismäßiger Standard entwickelt werden und die Verpflichtungen werden erst drei Jahre später gelten.

Der Zeitplan sieht eine stufenweise Einführung der Berichtspflichten vor:

CSRD-Berichtspflicht für Unternehmen

CSRD-Berichterstattung – Umfang und Inhalte

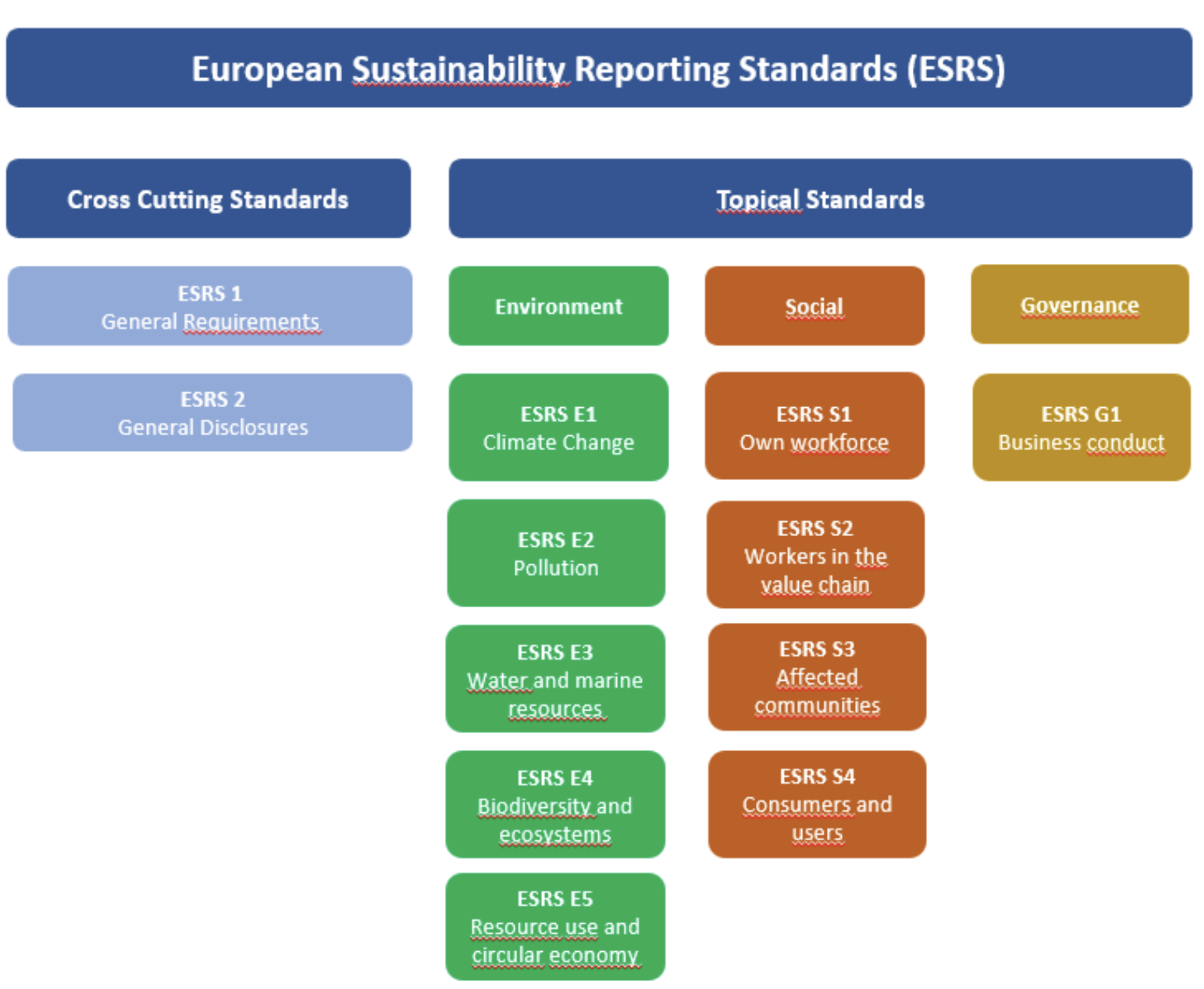

Gegenüber der bisherigen Berichterstattung gemäß NFRD folgt die Berichterstattung nun der Logik von „ESG“ – Environmental (Umwelt), Social (Soziales), Governance (Unternehmensführung). Neu ist somit die Betonung der „Governance-Säule“, die vor allem konkrete Pflichten für Vorstand und Aufsichtsrat anspricht und sich einerseits auf gute Unternehmensführung und andererseits auf eine Integration von ökologischen und sozialen Aspekten fokussiert. Gemäß CSRD hat die Berichterstattung folgende Punkte/Themen zu beinhalten:

Allgemeine Offenlegungen

Themenspezifische Offenlegungen

Die konkreten Inhalte der Berichterstattung wurden von der EU-Kommission an die EFRAG (European Financial Reporting Advisory Group) delegiert, die im Jahr 2023 die übergreifenden und thematischen 12 European Sustainability Reporting Standards (ESRS) herausgegeben hat, die von der EU-Kommission am 31.7.2023 angenommen wurden. Als delegierte Rechtsakte sind diese Standards in allen Mitgliedstaaten verbindlich anzuwenden.

Die thematischen Standards beschäftigen sich mit den Nachhaltigkeitsaspekten zu den Bereichen Umwelt (ESRS E1-E5), Soziales (ESRS S1-S4) und Governance (ESRS G1). Die Inhalte von E1-E5 spiegeln die sechs Umweltziele der EU, die auch die Struktur für die EU-Taxonomie-Verordnung vorgeben, wider: Klimaschutz, Anpassung an den Klimawandel, Wasser- und Meeresressourcen, Kreislaufwirtschaft, Umweltverschmutzung, Biodiversität und Ökosysteme.

In den Standards S1-S4 werden zusammengefasst die Angaben zu den sozialen Aspekten Gleichbehandlung, Chancengleichheit, Arbeitsbedingungen sowie Achtung der Menschenrechte und Grundfreiheiten gefordert.

Im G1-Standard werden die Governance-Aspekte wie die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane des Unternehmens – auch in Bezug auf Nachhaltigkeitsbelange – gefordert. Gemäß den ESRS-Standards sind 1144 quantitative und qualitative Datenpunkte vorgegeben, die standardisiert zu erheben und über deren Performance zu berichten ist. Aus derzeitiger Sicht ist davon auszugehen, dass für ein durchschnittliches Unternehmen ca. 50-60% der Datenpunkte relevant sein werden.

Zentraler Punkt der übergreifenden Anforderungen ist die sogenannte Doppelte Wesentlichkeit. Demnach müssen die Unternehmen Informationen sowohl zu ihren Auswirkungen auf Mensch und Umwelt (Wesentlichkeit der Auswirkungen) als auch dazu bereitstellen, welche finanziellen Risiken und Chancen soziale und ökologische Fragen für das Unternehmen bergen (finanzielle Wesentlichkeit).

Die relevanten Angabepflichten und Datenpunkte aus den ESRS müssen einer Bewertung der Wesentlichkeit unterzogen werden. Dies bedeutet, dass das Unternehmen nur relevante Informationen meldet und auf die Angabe von Informationen, die für sein Geschäftsmodell und seine Tätigkeit nicht relevant („wesentlich“) sind, verzichten kann. Kommt ein Unternehmen beispielsweise zu dem Schluss, dass der Klimawandel nicht wesentlich ist, und lässt es daher die Angaben zu diesem Standard aus, muss es eine detaillierte Erläuterung der Schlussfolgerungen seiner Bewertung der Wesentlichkeit in Bezug auf den Klimawandel vorlegen.

Neben der Offenlegung von Informationen über Strategien und Initiativen verlangt die CSRD auch, sich Nachhaltigkeitsziele zu setzen und über deren Fortschritte zu berichten. Die Verbindung zur EU-Taxonomie ist dadurch gegeben, dass die ESRS-Standards eine Offenlegung von Informationen im Einklang mit der EU-Taxonomie fordern, d.h., dass jene Unternehmen, die in den Anwendungsbereich der EU-Taxonomie fallen, über die entsprechenden Taxonomie-Anforderungen auch berichten müssen (z.B. taxonomiefähiger Umsatz in Prozent).

Mit der Annahme der ESRS hat die EU Kommission Erleichterungen für Unternehmen unter 750 Mitarbeiter geschaffen. Demnach kann die Berichtspflicht zu einzelnen Themen für diese Unternehmen um 1-2 Jahre aufgeschoben werden. Dies betrifft z.B. die Inkludierung der Scope 3 Treibhausgasemissionen in die Treibhausgasbilanz.

Bezüglich der Art der Berichterstattung ist vorgesehen, dass diese künftig elektronisch mit digitalem Tagging gemäß der ESEF-Verordnung durchgeführt werden muss. Das bedeutet, dass sowohl die Finanz- als auch die Nachhaltigkeitsberichte künftig in eine EU-weite digitale Datenbank („European Single Access Point“) hochgeladen werden.

Prüfung der CSRD-Berichte

Gemäß den Anforderungen aus CSRD ist eine unabhängige externe Überprüfung der Nicht Finanziellen Berichte zwingend jährlich erforderlich. Diese Prüfung kann von den Wirtschaftsprüfern oder Zertifzierungsstellen vorgenommen werden. Vorerst hat die Prüfung mit „begrenzter Sicherheit“ („Limited Assurance“) zu erfolgen. Für die nächsten Jahre ist dann seitens der EU eine Verschärfung auf „hinreichende Sicherheit“ („Reasonable Assurance“) vorgesehen.

Teil der externen Überprüfung ist jedenfalls auch die Einhaltung der ESRS.

Welche Auswirkung hat CSRD auf KMUs

Mit Ausnahme von börsennotierten KMUs ist CSRD nicht auf KMUs anwendbar. Da die CSRD-Berichtsplicht auch Aspekte der gesamten Wertschöpfungskette beinhaltet, ist zu erwarten, dass von CSRD betroffene Unternehmen von Ihren Lieferanten Auskunft über die ESG-Performance bzw. auch Verbesserungen in der ESG-Performance fordern werden.

Genauso werden nicht von CSRD betroffene KMUs von Banken, Investoren oder anderen Interessenträgern um ESG-Informationen gebeten werden. Aus diesem Grund wird die EFRAG auch vereinfachte freiwillige Standards für nicht börsennotierte KMUs entwickeln. Diese freiwilligen Standards sollen nicht börsennotierte KMUs in die Lage versetzen, Anfragen nach ESG-Informationen effizient und verhältnismäßig zu beantworten, und damit ihre Beteiligung am Übergang zu einer nachhaltigen Wirtschaft fördern.

Unterstützung durch risksafe ESG

Deine reine Compliance-Verpflichtung, sondern ein Prozess, um ESG-bezogene Risiken und Chancen in die Unternehmensstrategie und die Berichterstattung zu integrieren. Dies vor allem deshalb, da Unternehmen mit CSRD quasi auch dazu verpflichtet werden, ihre Bemühungen um eine nachhaltige Zukunft zu verstärken.

Aufgrund dessen ist davon auszugehen, dass für die Implementierung der CSRD-Anforderungen ein längerer Zeitraum erforderlich sein wird. Daher sollten die betroffenen Unternehmen so schnell wie möglich mit den Vorbereitungen für die Umsetzung der CSRD beginnen, um die rechtzeitige Erfüllung der Berichtspflichten und die Ausrichtung der Nachhaltigkeitsstrategie sicherzustellen.

Eine praktikable Vorgangsweise zur Implementierung der CSRD-Berichtsplicht ist unten dargestellt. Parallel dazu bzw. sukzessive nach der ersten Berichterstattung, empfehlen wir den Aufbau eines Nachhaltigkeitsmanagementsystems, mit dem alle wesentlichen Aufgaben und Verantwortlichkeiten sowie die Abläufe (schriftlich) festgelegt werden.

Unser Angebot

Nutzen Sie unsere Erfahrung – eine höhere Kompetenz werden Sie nicht finden!

Wir haben langjährige Erfahrung in allen relevanten ESG-Themen – unter anderem als Umweltgutacher, mit CO2-Management, Erstellung und Prüfung von Nachhaltigkeitsberichten, Arbeitssicherheit, Managementsystemen, Legal Compliance und Unternehmensführung.

Empfohlene Vorgangsweise zur Umsetzung der CSRD-Berichtspflicht: